微型商品逆勢通道交易法

張林忠分析師

全球期貨交易市場包羅萬象,是否可以用同樣的策略邏輯套用在全球期貨市場交易?就筆者個人的經驗,這一點難度相當高,雖然大家都說寫出來的策略應該具有十足的穿透性,所謂的穿透性就是同樣的邏輯與參數可以貫穿不同的市場。包括股指類的商品、匯率類的商品、或是大眾物資類如農產品、輕原油及貴金屬黃金及白銀等等…。

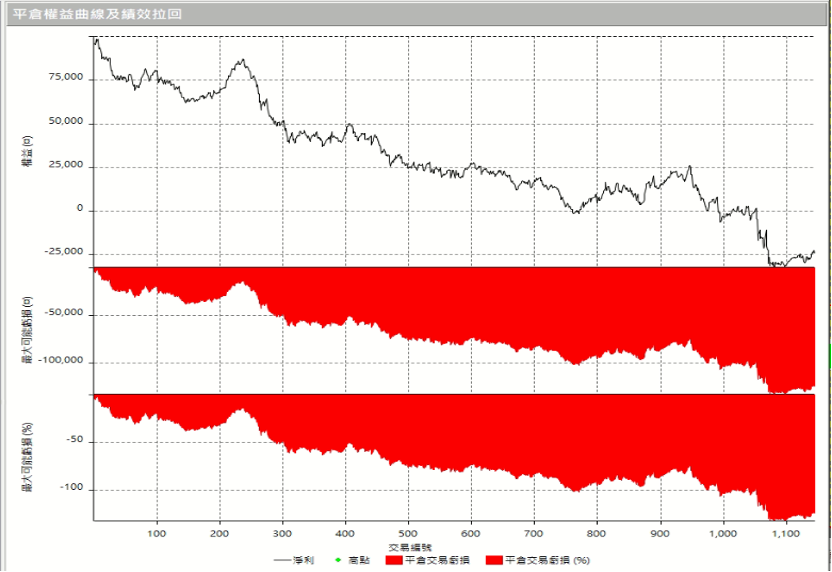

每一種期貨商品都有大額交易者的身影,大額交易人擁有大量的資金與老練的交易技巧,因此也會讓個別期貨商品的特性截然不同,例如納斯達克期貨以及原油期貨就會有相當大的差異。舉個簡單的例子,我們用量化系統內建的布林通道策略,以同樣的參數與內建邏輯套用在這兩種商品的小時K線上面,圖一為納斯達克期貨的績效,圖二為原油的交易績效,很明顯就可以看出商品特性的不同!由於內建的布林通道是偏向逆勢操作,用在科技股的NQ原則上表現不差,加上停損與停利參數及交易濾網應可上線實戰;但如果原油使用相同的交易邏輯,將會是一場不小的災難!

圖一 那斯達克布林通道績效圖

圖二 輕原油布林通道績效圖

原油之所以會表現如此之差,主要是商品特性的因素,表示原油並不適合低買高賣,只要趨勢出現通常會一波衝到底!原則上大概可以把全球市場分成順勢以及逆勢兩大類,以通俗易懂的白話文解釋順勢就是追高殺低,也就是在高檔區追多、在低檔區放空。逆勢策略則為高賣低買,如傳統的KD指標或是RSI指標都是類似的逆勢策略。逆勢策略的特性是可以無止境的凹單,假設一個人資金無上限,當他做錯方向的時候可以越錯時交易越多口,當方向轉折帳戶績效就會有回穩的一日。但是在真實的世界,一般交易者的資金是有限的,所以當你看到類似蛛網理論的逆勢加碼策略,使用上就要格外的謹慎!

2020年又恰逢美國四年一次的總統大選,今年由於疫情擴散的關係,現任總統川普的民調始終被民主黨的拜登壓著打,雖然最後鹿死誰手還不知道,但是在股指市場卻已開始出現熱鬧滾滾的跡象。期貨交易者等的就是類似的大波動,只要將交易的紀律守好,長期維持大賺小賠的交易節奏,不管任何非預期的事件發生,應該都可以持盈保泰才是。選後不論誰當選,在不確定的因子落幕之後,指數可能就會出現單邊的大行情,因此如何利用股指商品獲利,我們在此提供幾個策略的思考方向!

在上一段的例子當中,我們提出布林通道的交易法則,績效看起來相當普通,我們試著加入平均線的概念去過濾無效的訊號。平均線應該是所以指標的源頭,通常代表過去一段時間交易者的成本,平均線是將每天的收盤價加權平均,從而得到一條帶有趨勢性的軌跡。平均線系統是大多分析者常用的技術工具,從技術角度看是影響技術分析者心理價位因素的,思維買賣的決策因素,是技術分析者的良好的參考工具,相比價格變化是滯後的。

均線指標反映價格運行趨勢的重要指標,其運行趨勢一旦形成,將在一段時間內繼續保持,趨勢運行所形成的高點或低點又分別具有阻擋或支撐作用,因此均線指標所在的點位往往是十分重要的支撐或阻力位,這就為我們提供了買進或賣出的有利時機,均線系統的價值也正在於此。過去普遍的認知為:均線向上是多頭市場;均線向上產生的交叉是黃金交叉(牛市),反之是死亡交叉(熊市)。

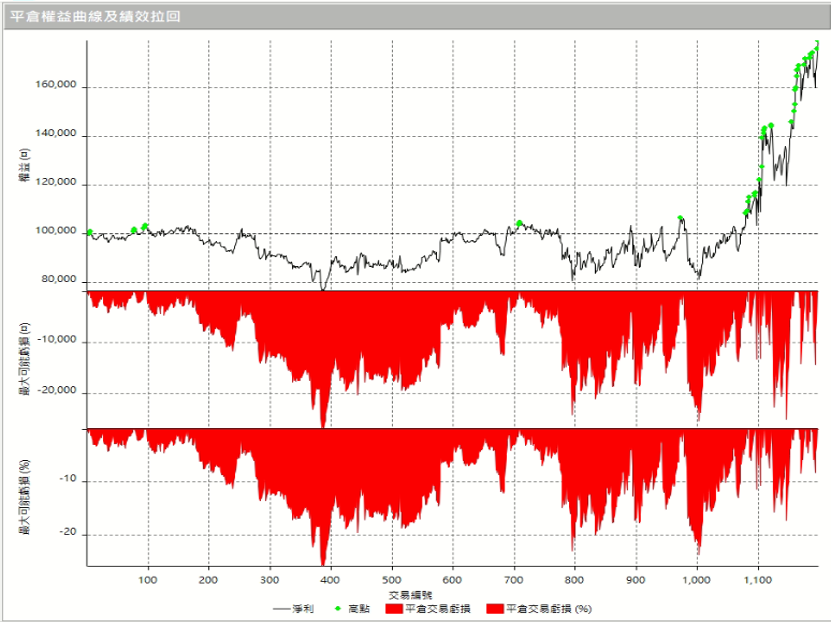

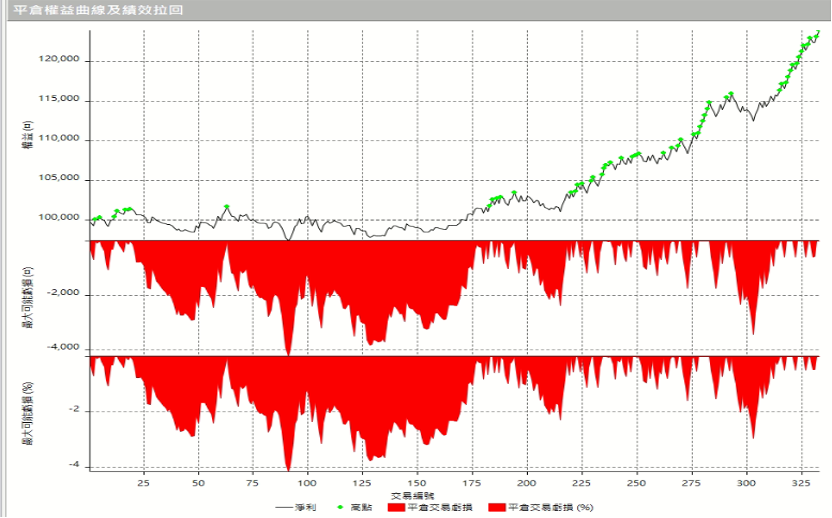

在之後的策略範例中,我們可以先利用一條中長期均線作為多空市場的分界線,也就是說在這條均線之上只能作多,在這條均線之下只能放空。同時將均線與布林通道做結合,內建的布林通道其實是屬於逆勢的系統,特徵是在上通道偏空操作,在下通道偏多操作。我們先以納斯達克期貨為例,先畫出一條長期的平均線,因此做多的機會只能在均線之上而且商品價格碰到下通道時才啟動;做空的機會只能在均線之下而且商品價格碰到上通道時才啟動,這樣的想法就成為順勢策略中又帶有逆勢元素,就經驗來說較不易有策略失效的狀況發生。如圖三為2020年10月以來NQ走勢,由於美國疫情沒有收斂減緩的態勢,加上二黨對紓困法案的角力而未在大選前通過,指數出現均線下的弱勢整理,很明顯的可以看出都是在均線下且指數出現小反彈時會進場作空,績效會如圖四,最近八年來原則上都可以維持每年獲利的基本要求!

圖三 那斯達克均線與布林通道示意圖

圖四 那斯達克均線與布林通道績效圖

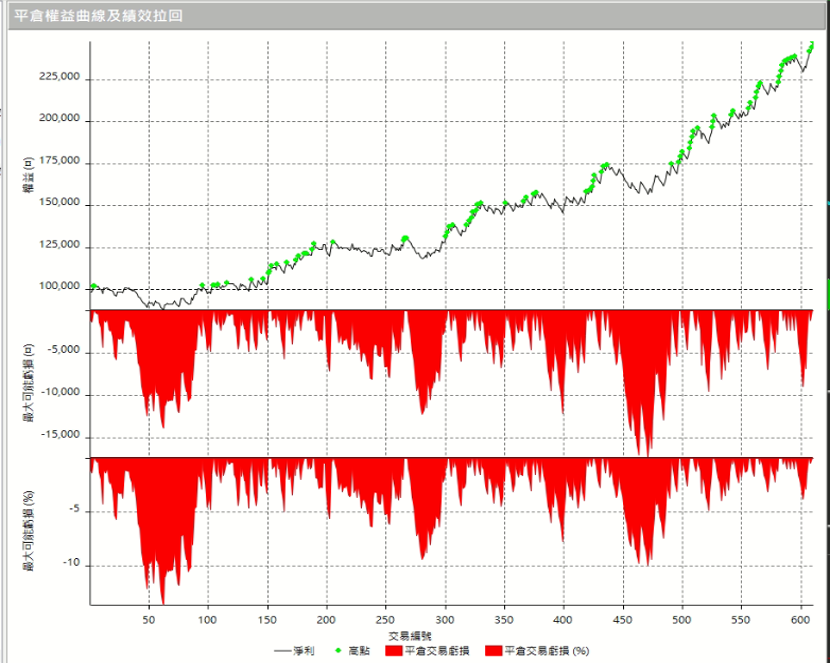

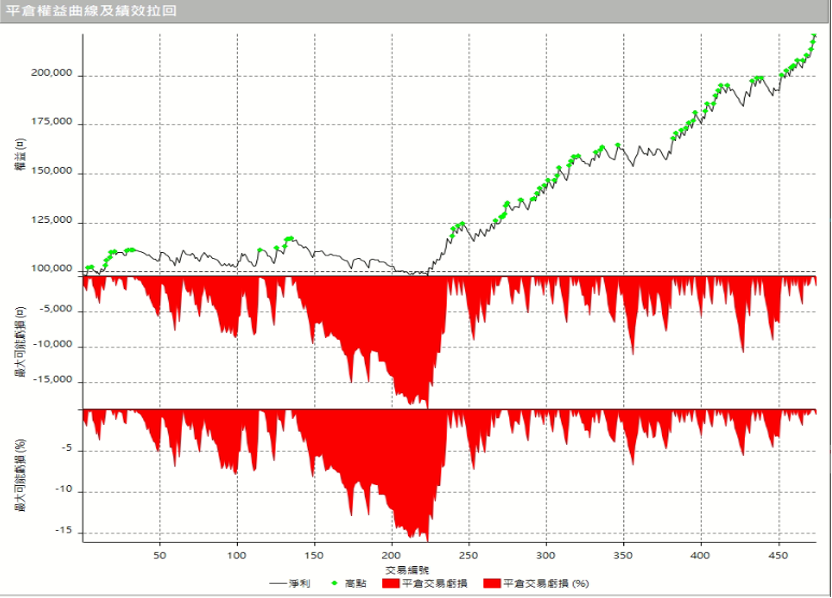

接下來我們再依序測試小道瓊期貨以及S&P期貨,同樣都是股指類的商品但是回測出來的績效表現卻大大不同,道瓊指數用同一個策略的獲利集中在最近四年,也就是2013年至2016年無法使用,遇到這樣的策略,一般交易人其實無法跟著此準則交易,因為長期績效沒有創新高,耐心會消失殆盡!圖八為小S&P期貨策略,缺點與道瓊商品類似,策略獲利集中在近三、四年。三者之間的差異,主要是與指數成分股權重結構的關係造成商品特性的差異,而目前這些股指商品芝商所均推出相當方便操作的微型契約,也就是過去十分之一的契約規格與保證金,方便交易者分批進場或逆勢攤平操作!

圖五 小道瓊均線與布林通道示意圖

圖六 小道瓊均線與布林通道績效圖

圖七 小S&P均線與布林通道示意圖

圖八 小S&P均線與布林通道績效圖

CME(芝加哥期貨交易所)推出了微型指數期貨之後,對投資者最方便之處,為只需要更少的保證金,便能參與投資美國指數漲跌利潤。除了大家所熟知的道瓊工業指數、美股最具代表性的標普500指數,也有科技股的代表那斯達克指數,都只需要大約新台幣2萬元保證金,就能夠投資美國大型股或尖牙股的指數,並且多空雙向都可操作,交易時間長達23小時,確實能夠有效幫助投資者避險以及投資海外市場。以微型道瓊指數來說,每一跳動點0.5美元約新台幣15元,比國內的小型台指跳動一點新台幣50元還來得低很多,很適合剛開始投資海外期貨的投資人。若投資人對微型商品交易策略還沒有太多想法,即可參考本篇之前提及的交易準則!

知道交易邏輯後,還有一些贏家鐵則供讀者參考。首先為停損的重要性。當市場走勢對你不利的時候,我們就承認錯誤平倉了結。買賣中有百分之五十的賺賠,而你能儘早把虧損的部位平倉,繼續持有賺錢合約,那你就會成功。有些成功的交易人,他們的十筆交易可能只有3-4筆賺錢,但基於他們的自律,或運用停止損失單,他們在大賠之前早已脫身。新投機者最普遍的失敗就是:「沒有認錯的能力」。要克服「逗留市場,希望市場走勢轉為對自已有利」的盲點,避免自己在市場中畢業!

第二個重點是讓利潤持續,將獲利的部位隨意平倉,可能是導致期貨商品投資失敗的原因之一。「只要有賺就不會破產」的口號不適用於商品投機。其理由為:假如你不能讓利潤繼續滋長,則你的損失將會超過利潤把你壓垮。但如何知道何時平倉可以收取最大利潤呢?。市場贏家告訴我們,不可只為了有利潤而平倉部位;要結清一個賺錢的合約,必須有足夠且前後一致的理由。

最後為學著喜愛損失,這條規則恰與多數買賣者所想的相反。一位成功的買賣者說:「學者喜愛損失,因為那是交易的一部份。如果你能心平氣和地接受損失,而且不傷及你的元氣,那你就是走在通往期貨交易成功的路上。」在你成為一位買賣好手之前,務必去除對損失的恐懼感。以圖四的那斯達克交易績效為例,從2013年至2020年一口期貨獲利金額為14.7萬美元,其中總獲利為52.6萬;總損失為37.8萬,總交易次數為610次,其中243次賺錢而367次賠錢,看來會長期獲利的策略,其實勝率只有39.84%!表示這策略常常在虧損呀,不過這就是交易的真相,雖然勝率不高,但近八年來每筆平均獲利金額為2,165美元;每筆平均虧損金額為1,032美元,整體賺賠比為2.1!因此損失並不可怕,可怕的是一筆損失就讓人徹底倒下,不論是人為主觀交易或是程式量化交易,維持長期小賺小賠、行情來時大賺的交易旋律是最重要的一件事!